将来、年金制度の破綻や受給額減少が懸念されている中、

「老後資金への不安が大きいから、手堅く資産を増やせる方法を知りたい」

あなたもこういった悩みをお持ちではないでしょうか。

老後資金は単身世帯でも年金以外に2,000万円が必要とされており、公的年金だけでは生活が成り立たないという計算結果が出ています。

しかし、毎日必死に働いて貯金した資産でも2,000万円にはとても届かない、と将来に対して大きな不安を抱えている方は少なくありません。

今回はそんな方に向けて、最小限のリスクで手堅く資産を増やす方法をわかりやすく解説していきます。

手堅く老後資金を増やすなら「つみたてNISA」と「iDeCo」

最初にどんな方法で資産を増やすのかを説明しましょう。

資産を増やす、というとFXやバイナリーオプションなどの投資が思い浮かぶかもしれません。

しかしFXやバイナリーオプションはハイリスクハイリターンの面がある投資方法です。

少しずつでも着実に資金を増やすことが目的であればこれらの投資方法にこだわる必要はなく、もっとローリスクな選択肢があります。

そこでおすすめしたいのが「つみたてNISA」や「iDeCo」など、リスクが最低限しか伴わない投資方法です。

同じ投資といっても、つみたてNISAやiDeCoはFXなどとは全く系統が異なります。

つみたてNISAとiDeCoとは何かを簡単にいうと、

- つみたてNISA=年間40万円以内で行う非課税投資

- iDeCo=個人が任意で加入する年金

このようになります。

それぞれ詳しく解説していきます。

老後資金に向けてつみたてNISAを使う3つのメリット

つみたてNISAを使うメリットは3つあります。

- 投資初心者でも低コスト・低リスクで運用できる

- 積立方式のため買いのタイミングを判断する必要がない

- 20年間は運用益・分配金が非課税で節税になる

まず、投資初心者でも安心して積立ができるような仕組みが整っていること。

つみたてNISAは1,000円などの少額投資が可能で、購入対象商品は金融庁が「長期」「積立」「分散」の投資に適していると判断したものだけです。

そのため、明らかに投資に適さない商品や、将来的に不利益を被る可能性が高い商品はあらかじめ省かれています。

さらにつみたてNISAはその名の通り積立方式なので、投資で悩みがちな買いのタイミングを考える必要がありません。

設定した間隔で自動的に買い付けが行われると「損なタイミングで購入してしまうこともあるのでは」という不安もよぎりますが、実際はドル・コスト平均法によって平均買付単価は低く抑えられます。

| ドル・コスト平均法とは |

| 価格が日々変動する金融商品を一定額ずつわけて購入する方法です。 積立投資の場合であれば価格が高い時は少なく、価格が安い時は多く買い付けが行われます。そのため、毎月決まった額を買い付ける方法や、一度に購入する方法よりも結果的に平均買付単価を抑えることができます。 |

そしてつみたてNISAの最大の特徴ともいえるのが、20年間は運用益・分配金が非課税になることです。

本来、投資で得た利益には運用益・分配金に対して20.315%の税金がかかります。

しかしつみたてNISAでは20年間非課税と定められているため、高い節税効果を得ることができます。一般のNISAだと最長5年なので、つみたてNISAの方が長期的に非課税運用が可能です。

老後資金に向けてiDeCoを使う2メリット

ただ、つみたてNISAの運用利益だけで老後資金2,000万円に届くかというと現実的には難しいと言わざるを得ません。

そこでつみたてNISAと併用したいのがiDeCoです。

iDeCoは「個人型確定拠出年金」という制度で、老後資金を自分自身で積み立てていくことができます。

iDeCoに加入するとまず毎月一定の掛金を積み立てて、

- 定期預金

- 保険

- 投資信託

こういった選択肢の中から自分で対象を選んで運用を行います。

そして60歳以降に運用によって得た利益分を含む金額を受け取ることができます。

iDeCoで得られるメリットは以下の2つです。

- 掛金の全額が所得控除の対象になる

- 運用利益が非課税になり受け取り時にも税制優遇を受けられる

iDeCoは先ほど説明したように60歳までは掛金を引き出すことができません。

そのため、20代や30代から運用を始めても何十年も先のことだからイメージしづらい、手を出しにくいと躊躇しがちです。しかし実はiDeCoは早くから始めるほど受けられる恩恵が大きくなります。

なぜかというと、iDeCoの掛金は全額が所得控除の対象となるためです。

iDeCoは小規模企業共済等掛金控除の対象であり、確定申告や年末調整で申告すると現在の所得税の負担を減らすことができます。

つまりiDeCoは老後に向けた積み立てを行うと同時に節税対策もできる一石二鳥の資金運用方法なのです。

また、iDeCoもつみたてNISAと同様に運用益が非課税になります。

投資信託によって得た運用益や定期預金の利息は本来20.315%の税金がかかりますが、これらが非課税となるため利益分をそのまま運用に回すことができます。

さらにiDeCoは公的年金控除・退職所得控除の対象になるので、受給の際にも税制優遇を受けることが可能です。

つみたてNISAとiDeCoを使うなら楽天証券がおすすめ

それでは実際につみたてNISAとiDeCoで資産運用をしていくにはどうしたらいいのでしょうか。

最もおすすめなのは楽天証券を使うことです。

楽天証券なら通常の証券口座と一緒につみたてNISA用の口座も同時に開設できる上、つみたてNISAとiDeCoの両方のサービスを提供しています。

しかも、つみたてNISAに関しては取り扱い商品数が172本と非常に多いです。

つみたてNISAで投資可能なファンドは金融庁が作った条件に則って選別されており、2021年6月5日時点でのつみたてNISA対象商品は全部で193本しかありません。

そのうち172本ということは、全体の9割以上のファンドが選べることになります。

| 取り扱い商品数 | 172本 |

| 購入手数料 | 0円 |

| 積立頻度 | 毎月積立毎日積立 |

| 最低積立金額 | 100円~ |

| 積立で貯まるポイント | 楽天ポイント楽天証券ポイント |

| ポイント付与条件 | 楽天カード決済で100円につき1ポイント |

全体的に見ても好条件が揃っており、楽天会員であれば楽天銀行口座や楽天カードとの連携でさらに便利に使えます。操作画面もわかりやすいため初心者に最もおすすめできるつみたてNISA・iDeCoの入口です。

楽天証券の口座開設からつみたてNISA・iDeCoの利用までの流れ

楽天証券の口座開設はPC・スマホで行うことができます。

手順はどちらも同じですが、スマホで本人確認を行った方が手続きが早く済むのでおすすめです。

- メールアドレス登録

- 本人確認書類の提出

- 基本情報の入力

- 審査完了後にID送付

最初はメールアドレス登録からになりますが、すでに楽天会員の場合は「楽天会員の方」をクリックしてログインしましょう。

ログインしておけば氏名や住所などの基本情報の入力を省略できます。

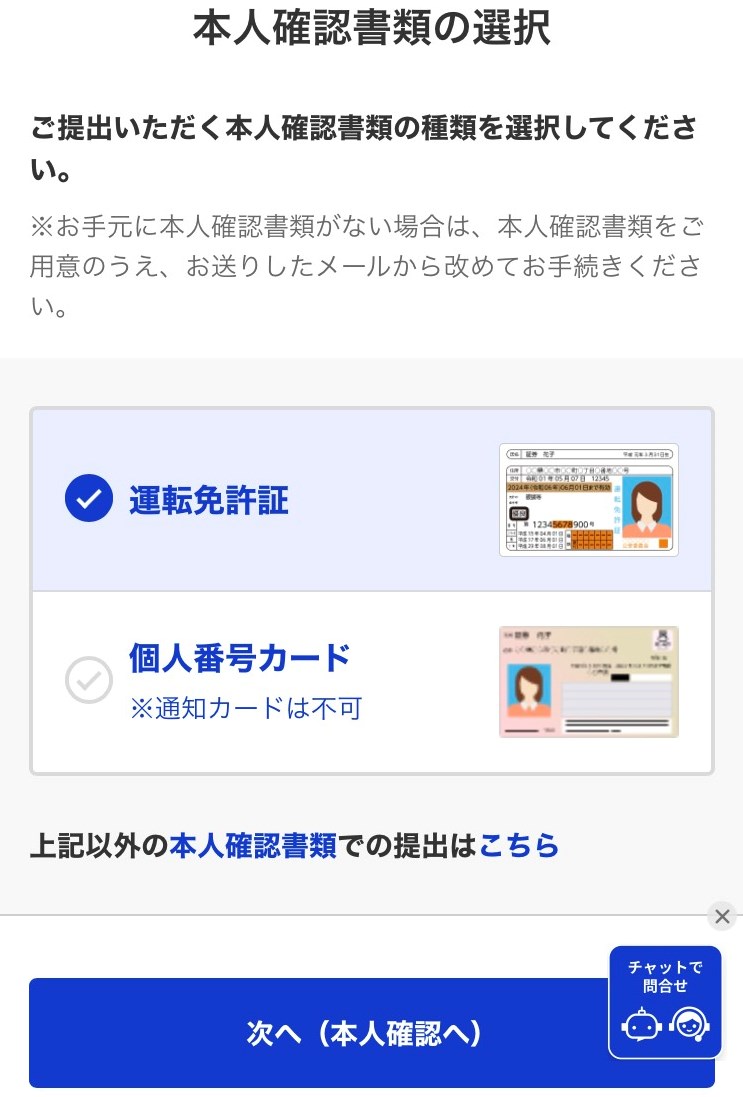

メールアドレスの登録・確認後は本人確認書類の提出を行います。本人確認書類として使用できるのは以下に挙げたものです。

- 運転免許証

- 個人番号カード(表面のみ)

- 各種健康保険証

- 住民票の写し

- 印鑑登録証明書

- パスポート(日本)

- 在留カード

- 特別永住証明書

- 住民基本台帳カード

メールアドレスの登録を行うと楽天証券からメールが送られてくるので、記載されているURLをクリックしましょう。

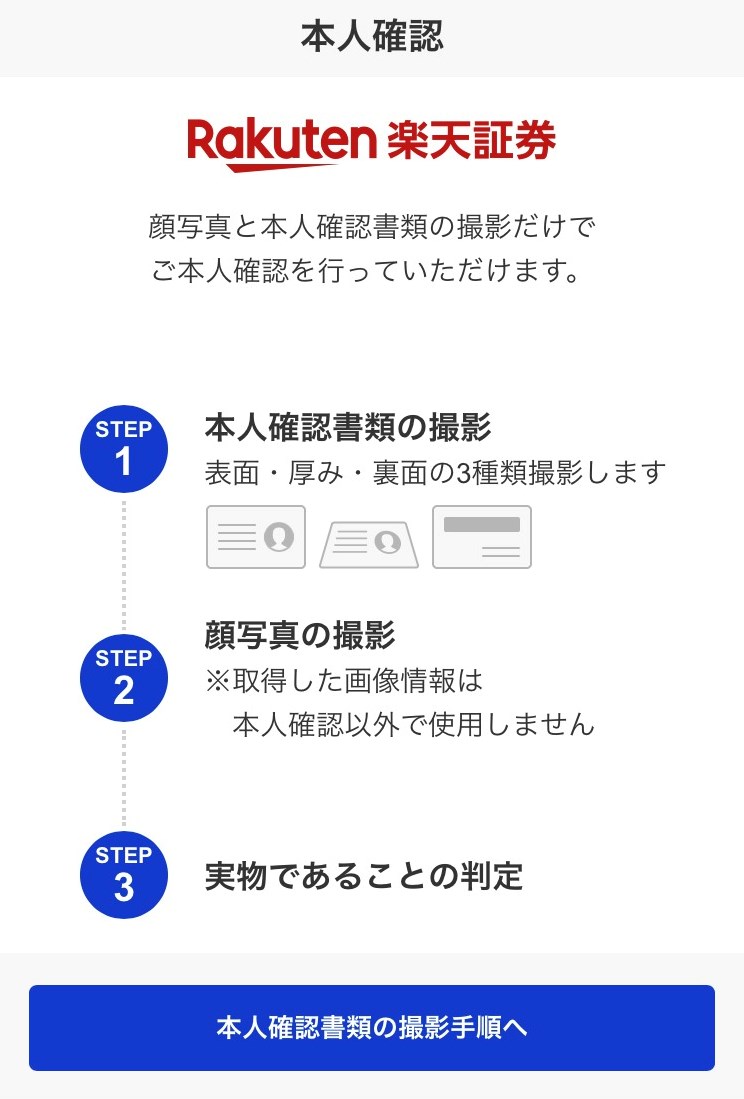

スマホでアクセスするとこのような画面が表示されます。

ここで運転免許証か個人番号カードを選んで「次へ」を押します。

あとは「本人確認書類の撮影手順へ」と進み、画面の指示に従って本人確認書類と自分の顔写真をスマホで撮影すればOKです。

運転免許証や個人番号カードが手元にない方や、スマホを持っていない方の場合はPCで本人確認書類を提出できます。

PCから本人確認書類を提出する時は、Webブラウザの画面に直接画像ファイルをドラッグ&ドロップすれば自動的に読み込まれます。

「もしくはファイルを選択」を押せばエクスプローラーが開くので、こちらからPC内に保存されている画像ファイルを選んでも構いません。

本人確認書類を提出したら氏名や住所などの本人情報の入力を行って手続きは完了です。

本人情報の入力まで終わると楽天証券で審査が行われ、無事審査に通ればログイン用のIDが送付されます。

なお、ログインIDの送付方法は本人確認書類の提出をスマホで行ったか、PCでアップロードしたかで変わります。

- スマホで本人確認をした場合:メールで送付

- 書類アップロードで本人確認をした場合:郵送で送付

| ログイン用のパスワードについて |

| ログイン用パスワードは、スマホで本人確認を行った場合は本人情報の入力後に自分自身で決定します。 一方、書類アップロードで本人確認を行った場合はログインIDと一緒に郵送されてきます。本人確認書類の提出方法によってパスワードの取得タイミングが異なるので注意してください。 |

ログインIDが届いたら、楽天証券ホームページの「ログイン」ボタンからログインを行いましょう。

無事にログインが成功すれば楽天証券の口座開設までは完了です。

楽天証券の登録はハピタス経由だとポイントがお得

ちなみに、楽天証券の口座開設を行う際にはポイントサイトのハピタス経由がおすすめです。

2021/6/5現在、ハピタスでは楽天証券の新規口座開設と10,000円以上の入金で4,000ptがもらえます。

ハピタスで貯めたポイントは、以下の交換先があります。

- 銀行振込(現金)

- Amazonギフト券

- PayPayボーナス

- 楽天ポイント

交換レートについても1pt=1円以上の交換先が多数用意されているため、上記の条件であれば実質楽天証券の口座開設だけで4,000円相当手に入ることになります。

ハピタスは会員登録無料で簡単にアカウント作成ができるので、楽天証券の口座開設手続きを行う前に登録しておくことをおすすめします。

つみたてNISAの始め方とおすすめのファンド【楽天証券】

楽天証券の口座開設ができたら、早速つみたてNISAの設定を行いましょう。

まずは「NISA/つみたてNISA」のタブを選び、「ファンドを探す」を押します。

ファンドというのは投資先のことで、

- ファンド名を入力して検索

- つみたてNISAの対象ファンド一覧を表示

- 楽天証券のおすすめファンドを表示

この3種類の方法から探すことができます。

ファンドの選び方としては、以下の5つのポイントを意識すると初心者でも失敗しません。

- インデックスファンド

- 100%株式の商品

- 1本で全世界に投資できる商品

- 信託報酬が安い商品

- 純資産総額が右肩上がりになっている商品

1つ目のポイントはアクティブファンドではなくインデックスファンドを選ぶことです。

インデックスファンドは株価指数に連動した値動きを見せるため、株式市場の平均的なリターンを期待できます。

一方のアクティブファンドは市場平均以上のリターンを狙っていくことになりますが、長期的に見た時に市場平均以下のリターンしか得られない可能性が高いです。

アメリカのS&P500で見ると、5年間の運用で平均を上回るリターンとなったファンドは22.03%しかなかったという結果も出ています。

つみたてNISAをこれから始める方にとって平均以上のリターンが望める22.03%のファンドを見抜くのは難しいことです。

そのため、最初はインデックスファンドを選んで堅実な資産運用を行うことをおすすめします。

2つ目のポイントは100%株式の商品を選ぶことです。

債券など株式以外の資産が含まれているとつみたてNISAの非課税によるメリットが薄くなってしまうため、100%株式の商品を選ぶようにしましょう。

3つ目のポイントとして、1本で全世界に投資できる商品を選ぶとリバランスの必要がありません。

複数の投資信託を使って積立投資を行っている場合、Aの商品が値上がりした一方でBの商品は値下がりし、資産配分が変化することがあります。

通常はここでリスク回避のためにリバランスを行う必要が出てきます。

| リバランスとは |

| 資産配分が変化した際に、増えた資産を売って減った資産を買い増すことをリバランスといいます。株式市場が暴落した時に備えて、想定以上に資産価値が落ちるリスクを避けるための対策です。 |

しかし、全世界株式は日本株式や米国株式といった世界中の株式が時価総額比率に従って配分されています。

株価に変動があった場合はファンド側で自動的に配分調整を行ってくれるため、投資初心者でも特に難しい作業をすることなく安定した資産運用が可能です。

4つ目のポイントは信託報酬です。

信託報酬はいわゆる手数料で、安ければ安いほど将来のリターンを増やすことにつながります。インデックスファンドなら信託報酬0.2%の商品もあるため、できるだけ信託報酬が安い商品を選びましょう。

5つ目のポイントとして押さえたいのが純資産総額です。

純資産総額については、右肩上がりになっている商品ならファンドの倒産可能性が低いと判断できます。

純資産総額は投資家がファンドを購入することで増え、売却することで減っていきます。つまり純資産総額が右肩下がりになっている場合、投資家がそのファンドを売却している可能性があるのです。

以上のポイントを踏まえた、つみたてNISAのおすすめファンドは下記の6種類です。

| 日本株 | ニッセイTOPIXインデックスファンド |

| 日本株 | ニッセイ日経平均インデックスファンド |

| 米国株 | 楽天・全米株式インデックス・ファンド |

| 米国株 | SBIバンガード・S&P500インデックス・ファンド |

| 全世界株 | eMAXIS Slim 全世界株(オール・カントリー) |

| 全世界株 | 楽天・全世界株式インデックス・ファンド |

特に最初のファンドとしておすすめしたいのが、5つのポイントに当てはまるeMAXIS Slim 全世界株(オール・カントリー)です。

ファンド名に「eMAXIS Slim 全世界株」を入力して検索し、設定に進んでいきましょう。

まずは引き落としの方法を選びます。

引き落としの方法には証券口座と楽天カード、その他金融機関が選べるのですが、最もお得なのは楽天カードクレジット決済です。引き落とし方法に楽天カードクレジット決済を選んでおけば、積立金額の1%がポイントバックで受け取れます。

積立金額については、つみたてNISAの上限である年間40万円以内になるよう設定しましょう。

つみたてNISAは100円から投資ができますが、投資額が多いほど非課税の仕組みによって得られるメリットも多くなります。

例えば20年間、年利4%で投資を続けたとしたら、以下のように金額に応じて非課税になる税金額も増えていきます。

- 毎月1,000円を投資:非課税額2万5,754円

- 毎月5,000円を投資:非課税額12万8,771円

- 毎月10,000円を投資:非課税額25万7,542円

そのため投資額は上限の年間40万円、月ごとで考えれば3万3,333円に近いほど高いリターンを得ることが可能です。

ただし投資はあくまでも余剰資金を使って行うものです。

できるだけ上限近くまで投資金額を増やした方がリターンが大きくなるといっても、家計に響くようでは元も子もありません。積立金額を決める際は生活費や緊急時の出費を考慮して負担にならない額を設定しましょう。

100円でも1,000円でも継続的な積み立てを行うことが大切です。

入力項目の記入が終わったら「目論見書の確認へ」のボタンを押し、「目論見書等を閲覧する」をクリックしましょう。

目論見書の内容を確認したら4桁の取引暗証番号を設定し、「注文する」を押せば積立注文は完了です。

iDeCoの始め方とおすすめのファンド【楽天証券】

iDeCoを始める場合は、楽天証券の口座開設後にウェブサイトで申し込みを行います。

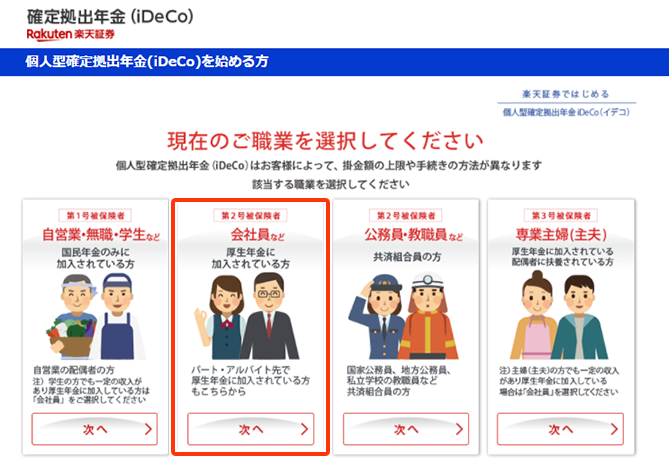

「加入申込をする」を押すと職業選択の画面に移ります。

ここでは自分の職業に当てはまるものを選んでください。

会社員の方であれば「第2号被保険者」になります。

楽天証券からメールが届いたら記載されているURLをクリックし、申し込みを続けます。

「事業主の証明書」については、勤めている会社で担当者に必要事項を記入してもらう必要があります。

そのため書面を自宅のプリンターなどで印刷し、会社の人事部などに持参しましょう。

| 登録事業所番号について |

| 登録事業所番号が空欄だとWEB申し込みを進めることができません。 事業所番号は事業所が国民年金基金連合会に「事業所登録申請書(事前登録用)」を送付することで取得できます。事業所がまだ事業所番号を取得していない場合はWEB申し込みではなく、書面申し込みで手続きを進めてください。 |

書類の準備ができたらSMSによる本人確認を行います。

登録している携帯電話番号宛にメッセージが届くので、メッセージ内に記載されている4桁の数字を入力して「加入情報の入力へ」に進みましょう。

続いて掛金の入力を行います。

- 毎月定額:毎月決まった金額で拠出を行う

- 月ごとに金額を指定:特定の月にまとめて拠出を行う

いずれか希望の方法を選びましょう。

なお、ここで「入力データの一時保存」を行うと前の画面に戻ることができなくなります。

登録事業所番号がわからない場合は一時保存はせずに、メールに記載されているURLから書類請求へ進んで書面申し込みの手続きを行ってください。

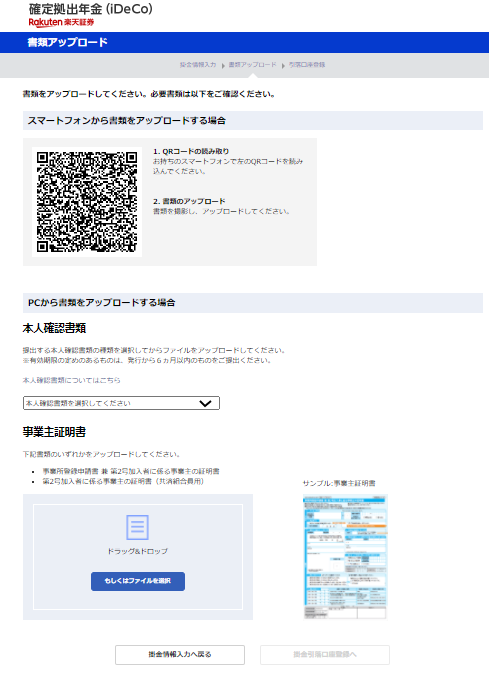

書類のアップロードはスマホ、もしくはPCから行えます。

楽天証券口座を開設済みであれば本人確認書類は不要なので、事業主の証明書を提出しましょう。

あとは掛金引落銀行を設定すれば申し込み手続きは終わりです。

ただし、iDeCoは国民年金基金連合会の審査が必要なので、口座開設までに最低1~2ヶ月かかります。審査が終われば国民年金基金連合会とJIS&T社からそれぞれ封書が送られてくるので確認しましょう。

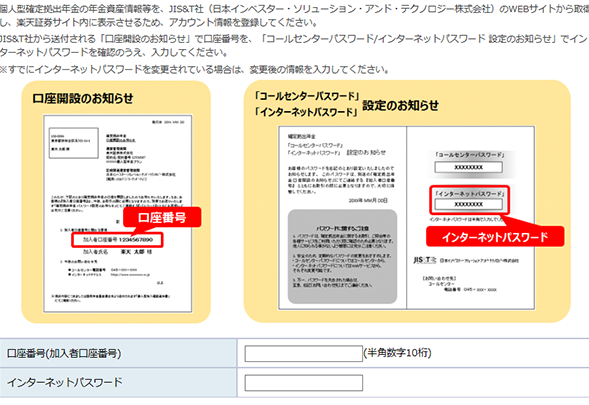

以下の3通の書面が揃っていればiDeCoの口座開設は完了です。

- 個人型確定拠出年金確認通知書

- 口座開設のお知らせ

- コールセンター/インターネットパスワードの設定のお知らせ

iDeCoの口座開設ができたら初期設定を行っておきましょう。

初期設定画面では、

- 加入者口座番号

- インターネットパスワード

の入力を求められます。

加入者口座番号は口座開設時に届いた書面のうち「口座開設のお知らせ」、インターネットパスワードは「コールセンター/インターネットパスワードの設定のお知らせ」に記載されています。

初期設定が終わったら掛金の配分指定を行いましょう。

配分指定は引落日である毎月26日(土日祝日の場合は翌営業日)から9営業日以内の17時30分までに行う必要があります。

楽天証券からログイン後に「確定拠出年金 iDeCo」をクリックすると「掛金の配分方針を設定(商品別配分設定)」の画面になります。

「どんな商品を選んだら良いかわからない方はこちら」を選ぶと、

- バランス型ファンドから選ぶ

- リスク・リターンを自分で考えてポートフォリオを選ぶ

これら2択が表示されます。

ここからポートフォリオをもとにファンドを選んでも良いのですが、iDeCoで商品を選ぶ際も基本的にはつみたてNISAと同じ考え方で構いません。

その場合は下で解説する内容を参考に「自分で一から商品を選びたい方はこちら」へ進んでください。

iDeCoが初めての場合はこの3つのポイントを押さえたものを探しましょう。

- インデックスファンド

- 100%株式の商品

- 信託報酬が安い商品

ただし、iDeCoはつみたてNISAと違って何度売却を行ってもデメリットが発生しません。

つみたてNISAの場合は商品を売却すると非課税枠が消滅するというデメリットが伴うため、一度購入した商品は保有し続けることが推奨されます。

ですがiDeCoでは自由に売買が可能なので、全世界株式から米国株式への乗り換えなども柔軟に行うことが可能です。

上に挙げたポイントを満たす商品としてはこのようなファンドがあります。

| 日本株 | 三井住友・DCつみたてNISA・日本株インデックスファンド |

| 日本株 | たわらノーロード日経225 |

| 米国株 | 楽天・バンガード・ファンド(全米株式) |

| 全世界株 | 楽天・バンガード・ファンド(全世界株式) |

| 国内債券 | たわらノーロード国内債券 |

| 先進国債券 | たわらノーロード先進国債券 |

初心者におすすめなのは楽天・バンガード・ファンド(全米株式)です。

楽天・バンガード・ファンド(全米株式)は米国株を幅広くカバーしていることに加え信託報酬が安く、利回りも優秀なので初心者から上級者までおすすめできます。

なお、iDeCoは最低拠出額は5,000円と定められていますが、月ごとの掛金上限額は被保険者種別や企業年金制度の加入状況によって異なります。

| 第1号被保険者 | 自営業など | 月額68,000円 | |

| 第2号被保険者 | 会社員 | 会社に企業年金がない場合 | 月額23,000円 |

| 企業型確定拠出年金のみ加入 | 月額20,000円 | ||

| 企業型確定拠出年金・厚生年金基金・確定給付企業年金に加入 | 月額12,000円 | ||

| 厚生年金基金・確定給付企業年金に加入 | 月額12,000円 | ||

| 公務員など | 月額12,000円 | ||

| 第3号被保険者 | 専業主婦・主夫など | 月額23,000円 |

こちらの表を参考に、自分自身の掛金上限額がいくらかを確認してください。

資金に余裕がある場合はWealth Naviのロボアドもおすすめ

ここまで楽天証券を通したつみたてNISAとiDeCoの運用方法を紹介してきました。

つみたてNISAは月々最大で3万3,000円程度、iDeCoは最大で68,000円を積み立てていくことができますが、将来のためにもっと準備しておきたい、ほかに手堅い投資方法があれば知りたい、という方もいるでしょう。

そんな方にはWealth Navi(ウェルスナビ)もおすすめです。

ウェルスナビはロボアドバイザーが自動で資産運用を行ってくれるサービスで、ユーザー側は最初の口座開設手続きと入金以外ほとんど手間がかかりません。

ロボアドバイザーが各ユーザーの投資環境や条件に応じて最適な資産運用プランを提案してくれるので、投資初心者や投資に対する不安が大きい方でも始めやすい環境が整っています。

また、ロボアドバイザーは商品の発注・運用・資産分配の最適化まで一部自動で対応してくれます。そのため多忙で投資に割ける時間が少ない方も利用しやすい仕組みです。

一方で、ロボアドバイザーが自動で運用を行うとなると「ロボットに資産を任せて大丈夫だろうか」という不安もよぎります。

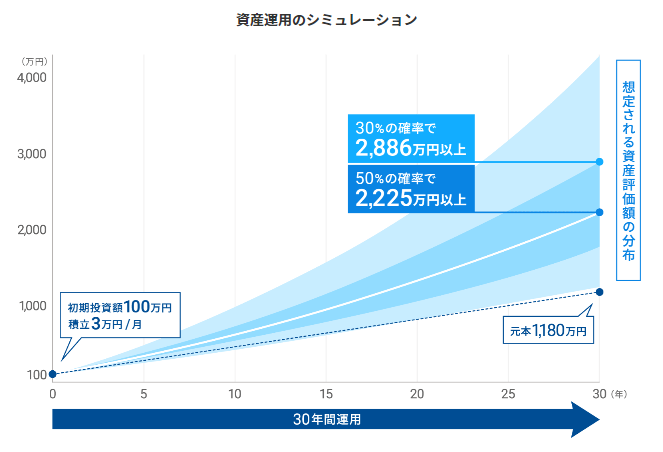

しかしウェルスナビではサービス開始の2016年から毎月積立投資を行った運用実績を公開していて、スタート時点の100万円から毎月3万円ずつ5年間で円建て最大37.7%、ドル建て最大47.8%のリターンという結果が出ています。

唯一、最低投資金額が10万円となっている点はハードルが高めですが、つみたてNISAとiDeCoにプラスして投資先を探したい場合は有力な候補です。投資先を増やすことでリスクの分散にもつながるため、余裕があればぜひ検討してみてください。

まとめ

今回は将来の資産を増やすためにできる手堅い投資方法について紹介しました。

投資というと全資産を失うリスクの高い資金運用であったり、安定感のないギャンブルのようなイメージがついて回ります。ですが実際には投資に伴うリスクの高さは投資先に大きく左右されます。

つみたてNISAやiDeCoといった堅実な投資方法を選べば、リスクを最小限に抑えて老後資金を増やしていくことが可能です。

長期的な投資を見据えるつみたてNISAやiDeCoはできるだけ早く始めた方が高いリターンが期待できるため、少額でも今からコツコツ積み立てていきましょう。