実は日本人の約6割の人が資産形成をしている?

うまくいく人がやっている投資資産分配率について

WINSで資産運用を始める前に、自分の資産額であれば、どれぐらいの運用額が適正なのか?

知りたくはありませんか?

今回はそんな投資を始める準備段階。適正予算配分とあなたの入金額について学びましょう

みんなが誤解している「老後2000万円問題」

2019年は「老後資金2000万円問題」という言葉がいろいろなところで使われました。

資産形成セミナーやFX投資の広告などで「煽り文句」として使われ、その意味合いを誤解されたケースがほとんどです。

これは金融庁「金融審議会 市場ワーキング・グループ報告書」の発表のときに物議を醸したものです。

誤解された原因となる一文がこれです。

夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1300万円~2000万円になる。

金融審議会 市場ワーキング・グループ報告書 一部抜粋

金融庁の報告書に対する批判として、「2000万円を自助努力で準備しろというのか!」「年金保険料を払わせるだけ払わせておいて、もらえないのは詐欺だ!」といった声がSNSなどにあふれている状態となりました。

実際に老後2000万円は本当に必要なのか?

この「老後2000万円問題」の誤解は

将来年金が支給されなくなる、もしくは十分な年金が支給されなくなることにより、各個人老後2000万円の貯蓄がなければ、破綻してしまう。という誤解である。

金融庁が発表の中で伝えたかったのは、[誤解]というハプニングではなく

[不足]が予想される未来での各個不足に対する準備のススメなのです。

実際の金融庁の発表の続きを一部抜粋して掲載します。

読むのが億劫な人は下に要約を入れるので飛ばして下さい。

夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1300万円~2000万円になる。この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。当然不足しない場合もありうるが、これまでより長く生きる以上、いずれにせよ今までより多くのお金が必要となり、長く生きることに応じて資産寿命を延ばすことが必要になってくるものと考えられる。重要なことは、長寿化の進展も踏まえて、年齢別、男女別の平均余命などを参考にしたうえで、老後の生活において公的年金以外で賄わなければいけない金額がどの程度になるか、考えてみることである。

金融審議会 市場ワーキング・グループ報告書 一部抜粋

つまり、金融庁が伝えたかったことは、長寿化しているこの日本において、資産寿命をも長寿化させる必要があるという点です。

「2000万円足りません」という警告ではなく、「2000万円程度足りなくなる人も出てくることが予想されるので、未来に向けて準備を進めましょう。」という呼びかけなのである。

投資弱者「日本」→ 投資大国「日本」へと大変貌

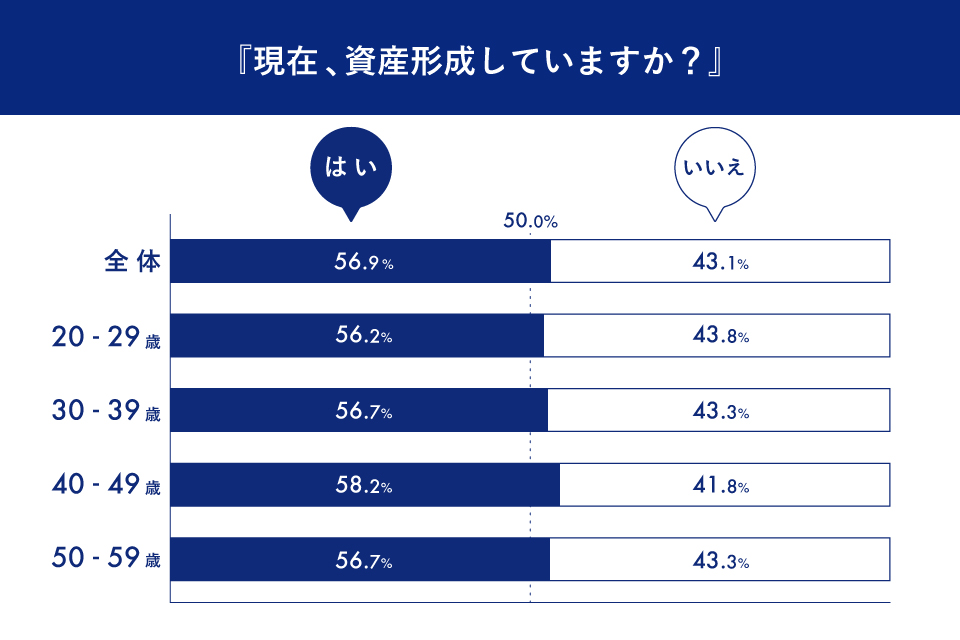

日本人は昔から投資をしないと諸外国に馬鹿にされてきた国でもありますが、最新のある統計調査では日本人の約6割に当たる人が何かしらの投資や資産運用を行っていることがわかりました。

驚くべきことに年齢に関わらず6割近くの方が投資経験があるということです。

また、その中でも、貯金に対しての投資比率を40%〜70%で組む人がほとんどという結果に落ち着きました。

では2年間で平均月利13%の実績をもつWINSでは、投資比率を貯蓄額に対して何%にするのがベストなのでしょうか?もう少し詳しく見ていきましょう

WINSで資産を長寿化させる

まず結論から話します。

WINSでの推奨投資比率はリスクヘッジの観点からしてみても

18歳〜40歳までであれば33%

40歳〜60歳までであれば40%

60歳以上であれば50%とすることを推奨しています。

例えば18歳〜40歳までの例で話します。

貯金額に対して33%が投資比率となるので、WINSの最低推奨証入金額の100,000円と照らし合わせるとWINSを始める前に貯金額は最低300,000円必要ということになります。

各年齢ごとに必要な貯金額を表にしているので下記をご確認下さい

| 必要な貯金額 | 投資比率 | 最低推奨入金額 | |

| 18歳〜40歳 | 300,000円 | 33% | 100,000円 |

| 40歳〜60歳 | 250,000円 | 40% | 100,000円 |

| 60歳以上 | 200,000円 | 50% | 100,000円 |

年齢が若ければ若いほど投資比率が下がるのは、行動に伴う金銭的消費や浪費を加味しています

一方で年齢が高くなればなるほど、行動範囲や行動回数が下がる傾向にあり、使用できる金額範囲が増えることを加味しています。

また、老後を迎えるリミットを考慮していることから、年齢に応じて投資比率も少しずつ大きくなっていくように推奨しています。

今そんな貯金額ありません。という方でも問題ありません

上の表を見ても、現在そんな貯金額がありません。という方でも大丈夫です。

むしろ投資比率はそういった方のためにある考え方といっても過言ではありません。

重要なのはお金の使い方による投資比率です。

基本的にお金の使い方は3つしかありません。

消費、投資、浪費、ですね。これは有名なのでご存知の方も多いかもしれませんが、知らない人のためにどんなものが投資にあたり、どんなものが消費にあたるのかを記します。

| 消費 | 基本的に人間らしい生活を送る上で避けられないお金を指す。 例:洋服代、食費、家賃、交通費…etc |

| 投資 | 自分の成長に使用するお金や、お金のために使用するお金を指す。 例:本、パソコン、投資商品、セミナー…etc |

| 浪費 | 生活に必ずしも必要ではないお金を指す。 例:ギャンブル、お酒、タバコ、旅行…etc |

この3つのお金の使い方のうち、毎月どれにどれだけお金を当てているかを計算してみて下さい。

ほとんどの人が生活を営む上で消費が最も多く次に浪費が多いというパターンが一般的です。

このうち投資以外のお金の使い方から、投資比率分の金額を削り節約、それを毎月投資金として貯蓄するようにして下さい。

20代で毎月消費と浪費で10万円使ってます。という方は33,000円を節約し、投資金として毎月貯蓄に当ててください。

50代で200,000円使ってます。という方は80,000円を節約し、貯蓄に当てて下さい。

70代で200,000円使ってます。という方は100,000円を節約し、貯蓄に当てて下さい。

この投資比率を参考にしてWINSに参加し、見事副業で20万円を達成した人もいます。

最初はお金が足りず、困っていた彼ですが、3ヶ月後にきっちりお金を準備し、参加したことが吉と出ました。

※※※追加入金するのはまだ待って下さい!✋

「自分がWINSで投資すれば良い金額が明確になったので、今からWINSに追加入金してきます」

・

・

・

ちょっとまってください!!

WINSは確かに手放しで資産が増えていく自動売買ツールなことに間違えはありませんし、

2年間平均月利13%を超えていることも間違えありませんが、が!

もちろんリスクが全くの0だということはありません

投資には必ずリスクがあります。

リターンを狙うためにはどこまでのリスクを許容し、リスクをどれだけ回避し、起こりえるリスクをどうやってカバーするのかを知らないといけません。

そんなWINSで資産運用をしていく上でどうやってリスクヘッジ(リスク回避)をしていくのか?明日またお話させていただきます。

それまでにここまで今日の話を真剣に読んでくれたあなたには、AutoMixのLINEで

「自分は投資比率から、200,000円を投資出来ます」や

「投資比率で計算して2ヶ月後に100,000円を投資出来ます」など

どれぐらい自分は投資出来るのか?を教えて下さい。

私達はその上でリスクヘッジの仕方をお話したいと思います。

それでは明日、いつもどおりお昼12時にまたメッセージをします

今日みたいに1ページを使ってリスクヘッジについて説明をしていきます。

明日12時をお待ちいただければと思います。